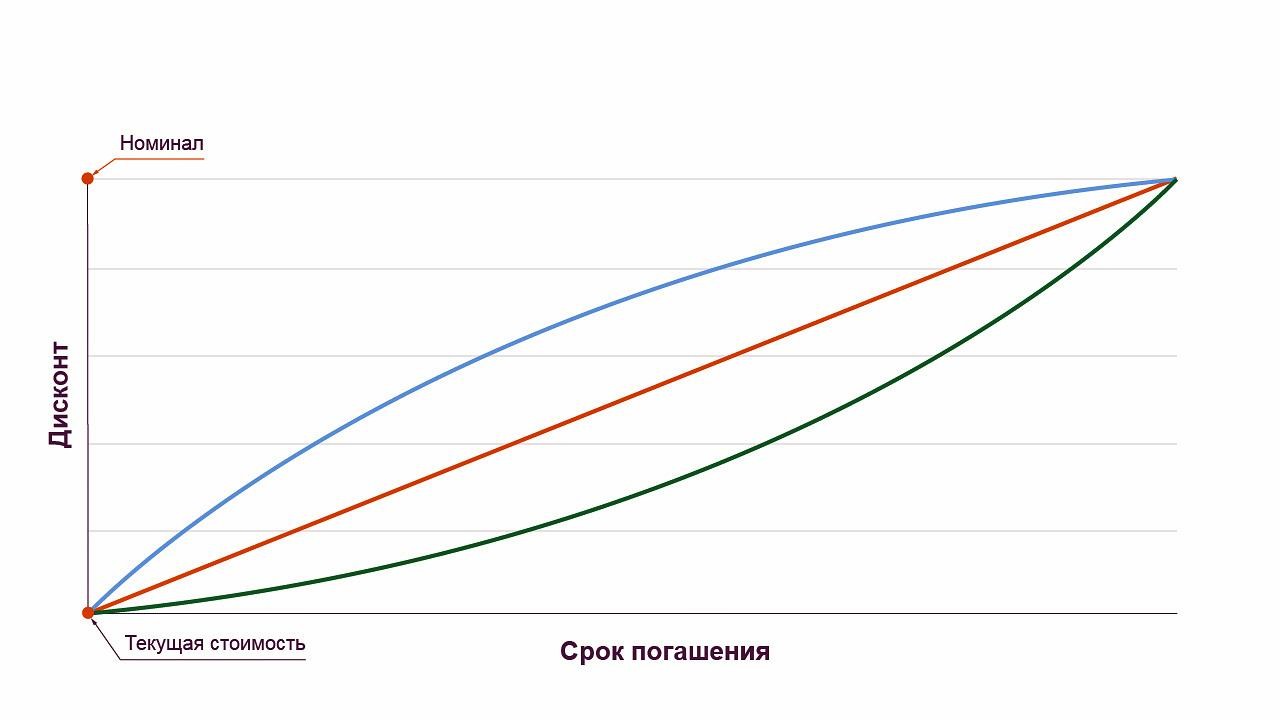

Например, цена нефти 90 долларов, а фьючерс с экспирацией через 2 месяца стоит 84 доллара. Трейдер полагает, что за 2 месяца цена нефти не изменится, поэтому покупает фьючерс в расчете на рост его стоимости. Далее трейдер может продать фьючерс после его удорожания, скажем, до 89 долларов. Как видно на графике, постепенно цена фьючерса приближается к справедливой цене базового актива. В момент даты поставки цена фьючерса совпадает с ценой поставки.

По мере приближения к дате исполнения фьючерса контанго и бэквордация распадаются, т.к. Используя это знание, трейдер может заработать как на спекуляциях с самими опционами, так и на покупке / продаже базового актива. Дело в том, что на момент экспирации цена фьючерса всегда сравнивается с ценой базового актива. Поэтому если в текущий момент времени цена на фьючерс ниже цены на базовый актив, то можно говорить о бэквордации, а если, наоборот, цена фьючерса выше цены базового актива, то о контанго. Контанго – это ситуация на рынке фьючерсов, при которой стоимость контракта в будущем выше текущей стоимости базового актива. Торговля фьючерсами предполагает разницу между спот-ценой и стоимостью контракта на дату его исполнения.

Почему происходит ситуация суперконтанго

При наличии опыта работы с деривативами на контанго можно заработать, а при неблагоприятных условиях – получить убытки. Рассмотрим пример бэквордации касательно сырьевых товаров. Обычная ситуация на рынке для любой группы товаров – это контанго. Потому что продавец должен их где то хранить до момента экспирации, а, следовательно, тратить ресурсы на обслуживание помещения и прочее.

- В этом случае дальняя цена товара очень резко растет, а ближняя – падает.

- По сути они обозначают перепроданность или перекупленность фьючерсов и формируют кривую фьючерсов.

- Расчетными бывают фьючерсы на акции, облигации и другие финансовые активы.

- Как видно на графике, постепенно цена фьючерса приближается к справедливой цене базового актива.

В день исполнения контракта фактической поставки долларов инвестору не происходит, а инвестор получает разницу между ценой покупки и ценой исполнения (экспирации фьючерса). Когда стоимость актива на данный момент выше цены фьючерса – это бэквордация. Такое возможно в случаях покупки сезонных товаров, которые подешевеют по контанго и бэквордация окончании сезона. К примеру, сравните цены на шубы зимой и летом – разница существенна. Также при работе с фьючерсами стоит обратить внимание, что его стоимость обычно отличается от цены базового актива. Это происходит, поскольку участники торгов ожидают некие события, которые могут повлиять на стоимость базового актива.

Распадение контанго и бэквордации

Базис – это разница между рыночной ценой базисного актива и ценой фьючерса. При этом, если у вас на счете нет нужного количества акций, их всё равно спишут и у вас откроется сделка шорт на то количество акций, которое списали при исполнении фьючерсного контракта. За время, пока инвестор владеет фьючерсом, за счёт этих результатов у инвестора накопятся прибыль или убыток. Эти прибыль или убыток будут примерно такими же, как если бы инвестор купил базовый актив в будущем по установленной фьючерсом цене.

Однако скоропортящееся продукты, например яйца, не могут находится в этом состоянии. Состояние рынка фьючерсов по другим товарам зависит от наличия этого товара. К примеру, во время сбора урожая рынок будет находится в состоянии контанго, а в остальное время – в состоянии бэквардейшн.

На практике, правда, эта формула работает далеко не всегда, поскольку в ней не учитываются рыночные ожидания. Пример такого суперконтанго – резкое падение спотовых цен на нефть в марте и апреле 2020 года. На фоне общемирового локдауна спрос на топливо резко упал. При этом саму нефть нужно было где-то хранить, а это – дополнительные расходы.

Теперь рассмотрим, ситуацию, когда на рынке наблюдается бэквордация, т.е. Как правило, это является следствием либо слишком негативных рыночных ожиданий относительно будущего движения, либо «игрой» с дивидендами, когда базовым активом являются акции. Остановимся чуть подробнее, когда по акциям выплачиваются дивиденды и в этот период торгуются фьючерсы на эти акции. Гарантийное обеспечение — денежное обеспечение, необходимое для сделки с фьючерсом. В ряде случаев для совершения сделки с фьючерсом потребуется сумма больше, чем размер гарантийного обеспечения.

Как зарабатывать на контанго

Фьючерсный контракт имеет свою цену, базисный актив также имеет свою рыночную цену. Как правило, эти цены движутся в одном направлении, но бывают ситуации, когда та или иная цена движется быстрее другой. Сумма обеспечения не списывается с вашего счета, а просто блокируется на нем, пока вы владеете фьючерсом. Обычно обеспечение составляет всего 10—40% от цены контракта.

Первую ситуацию аналитики расценивают как вероятность скорого падения базового актива в цене. Следовательно, в рыночных условиях будет уместна продажа с целью закрытия позиции на покупку или открытие короткой позиции. Согласно контракту, продавец берет на себя обязательство сделать поставку товара по истечении срока договора.

Особенности фьючерсной торговли

Но прогнозы могут и не сбыться по причине неурожая, переноса даты собрания, банкротства компании, задержки выпуска новой продукции и других непредвиденных обстоятельств. Поэтому заработок на фьючерсах с бэквордацией – это своего рода лотерея. Мы уже приводили пример с валютной парой Доллар/Рубль, когда трейдер предполагает, что курс американской валюты будет расти по отношению к рублю.

Рыночная ситуация контанго характеризуется тем, что спрос на актив падает при неизменном или увеличенном предложении. При очень сильном или резком падении спроса возникает суперконтанго. Расчет вариационной маржи происходит автоматически и отражается в специальной графе торгового терминала. Но, как известно, сельское хозяйство — дело рискованное.

Это значит, что вы сможете купить или продать нужный вам фьючерс с минимальным спредом — разницей между ценами покупки и продажи. Краткое наименование контракта — в нем зашифрован базовый актив и срок исполнения фьючерса. В нашем примере это акции ПАО «Газпром» и март 2023 года. Технически процесс покупки или продажи фьючерса выглядит точно так же, как и ценных бумаг. Трейдер в торговом терминале выбирает инструмент, указывает количество лотов и цену, подает заявку на сделку. Условия контракта известны заранее и прописаны в спецификации.

Поэтому при равных условиях покупать фьючерсные контракты выгоднее, чем базовый актив. Когда фьючерсные цены выше текущих цен, ожидается, что спотовая цена вырастет, чтобы приблизиться к фьючерсной цене. Например, трейдеры будут продавать фьючерсные контракты с более высокими ценами в будущем и покупать по более низким спотовым ценам. В результате увеличивается спрос на биржевой товар, что приводит к росту спотовой цены. Фьючерсные контракты – это финансовые контракты, которые обязывают покупателя приобрести базовый актив, а продавца – продать актив в заранее установленную дату в будущем. Фьючерсная цена – это цена фьючерсного контракта на актив, срок действия которого истекает в будущем.